Una compañía más fuerte con mayor ambición

Telefónica es hoy una compañía con mayor ambición. Tras el proceso de transformación operativa que iniciamos en 2016, estamos viendo claramente los beneficios que esta transformación ha aportado a Telefónica.

Estamos preparados para aumentar nuestra ambición. Tenemos una compañía más fuerte: vuelta al Crecimiento, con mayor Rentabilidad y de forma más Sostenible (GPS, en sus siglas en inglés).

Nuestro marco “GPS” se basa en una asignación de capital estricta y disciplinada.

Nuestro objetivo para los próximos 3 años es:

- Aumentar los ingresos reportados en torno al 1% y el EBITDA en torno al 2%.

- Esto se traducirá en un crecimiento medio del EBITDAaL-CapEx de alrededor del 5%, que como resultado de nuestro apalancamiento operativo mejorado, impulsará un crecimiento del flujo de caja de más del 10%.

- Esto contribuirá a crear un importante valor para el accionista y nos permitirá reducir el apalancamiento de la deuda neta sobre el EBITDAaL a entre 2,2 y 2,5 veces, y esto incluye cualquier pago de nuestra oferta a los accionistas minoritarios de TEF DE. Nos comprometemos a repartir un dividendo atractivo de al menos 30 céntimos de euro por acción, con una cobertura de dividendos mejorada a lo largo de todo el plan.

- Todo ello procederá de fuentes orgánicas de capital. El exceso de flujo de caja procedente de fuentes inorgánicas de capital podría utilizarse para acelerar la reducción del apalancamiento, financiar posibles recompras de acciones o podría utilizarse para fusiones y adquisiciones en el periodo.

Objetivos de 2023-26

Hemos confirmado los objetivos para 2023 y también nos comprometemos para 2024. Nuestro crecimiento a tres años empieza en el año uno.

- Crecimiento de ingresos ~1% interanual

- Crecimiento de EBITDA 1% a 2% interanual

- Crecimiento de EBITDAal-CapEx 1% a 2% interanual

- CapEx sobre ingresos hasta 13%

- Dividendo 0,3€/acción (0,15 diciembre 24 y 0,15 junio 25)

Seguimos comprometiéndonos

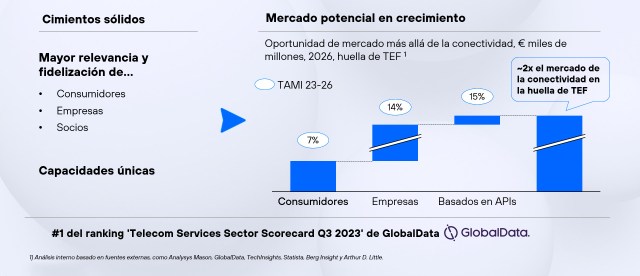

Para ser más digital de forma inteligente y estar preparada para el futuro, con un mercado potencial cada vez mayor que trasciende la conectividad. Estamos listos para mejorar la conexión con nuestros clientes, crear una nueva generación de servicios basados en APIs (Interfaces de Programación de Aplicaciones), aumentar la eficiencia y la asignación de capital y avanzar hacia una mayor sostenibilidad.

Durante los próximos tres años:

- Nos beneficiaremos del apagado de redes legacy, racionalizando nuestro modelo de negocio.

- Aprovecharemos las ventajas de nuestras inversiones proactivas en plataformas e IA, que se manifestarán en operaciones y gestión de contenidos altamente automatizados, gestión autónoma de la red y estrategias innovadoras de captación de clientes.

- Habremos desplegado una infraestructura de red totalmente programable que reducirá los costes operativos e introducirá una nueva ola de servicios personalizados y en tiempo real para nuestros clientes.

Todo esto hace que nuestro servicio sea más rápido y eficiente, al tiempo que abre nuevos mercados para el crecimiento de los ingresos. Garantizando un crecimiento más sostenible a largo plazo.

El programa GPS (por sus siglas en inglés) se construye sobre 5 líneas de actuación:

- Mantener el crecimiento de los ingresos B2C.

Apoyándonos en nuestras valiosas marcas de telecomunicaciones, la mejor calidad de red y experiencia del cliente, con productos atractivos y servicios combinados. Estamos alcanzando el mayor grado de satisfacción de los clientes, obteniendo las puntuaciones de NPS más altas. Con nuestros ecosistemas digitales en B2C estamos aumentando el compromiso de los clientes. Prevemos un crecimiento de los ingresos B2C de ~1,5% TAMI 2023-26. - Mantener el impulso B2B por encima de la industria.

Hemos transformado el B2B y, con la ayuda de T. Tech (nuestro proveedor especializado en soluciones B2B digitales avanzadas en los ámbitos de la nube, la ciberseguridad, el IoT y Big Data), hemos creado un segmento de rápido crecimiento. Nuestro objetivo es alcanzar los 3 mil millones de euros de ventas de T. Tech en 2026, un 18% más (TAMI 23 de septiembre (últimos doce meses) – 2026 (a finales de año)). Ocupamos una posición de liderazgo en un mercado en crecimiento. Nuestra base de ingresos evolucionada y nuestra combinación de B2B tradicional junto con T. Tech nos da confianza para esperar que los ingresos B2B crezcan un ~5% TAMI 2023-26. - Evolucionar los ingresos de mayoristas y otros.

Una valiosa fuente de ingresos que mejora la utilización de la red, da acceso a diferentes segmentos de clientes y ayuda a impulsar el rendimiento de la significativa inversión en nuestras redes. La venta mayorista tradicional se ha vuelto más competitiva y, además, estamos añadiendo nuevos servicios y entrando en mercados de rápido crecimiento. Esperamos una disminución de un dígito bajo a medio en 2023-26, compensado gradualmente por nuevos ingresos. - Impulsar eficiencias para reducir gastos operativos.

La gran transformación tecnológica está haciendo nuestro negocio más eficiente.- Eficiencias de red: cierre (cobre en España en 2024, 2G y 3G), compartición y optimización de despliegues, hiper automatización (iniciativas masivas de IA, gestión Zero touch, Open y Cloud, API-ficación), escala y eficiencias (optimización de arrendamientos, capacidad de espectro liberada, reducción de costes energéticos, redimensionamiento correcto de la organización).

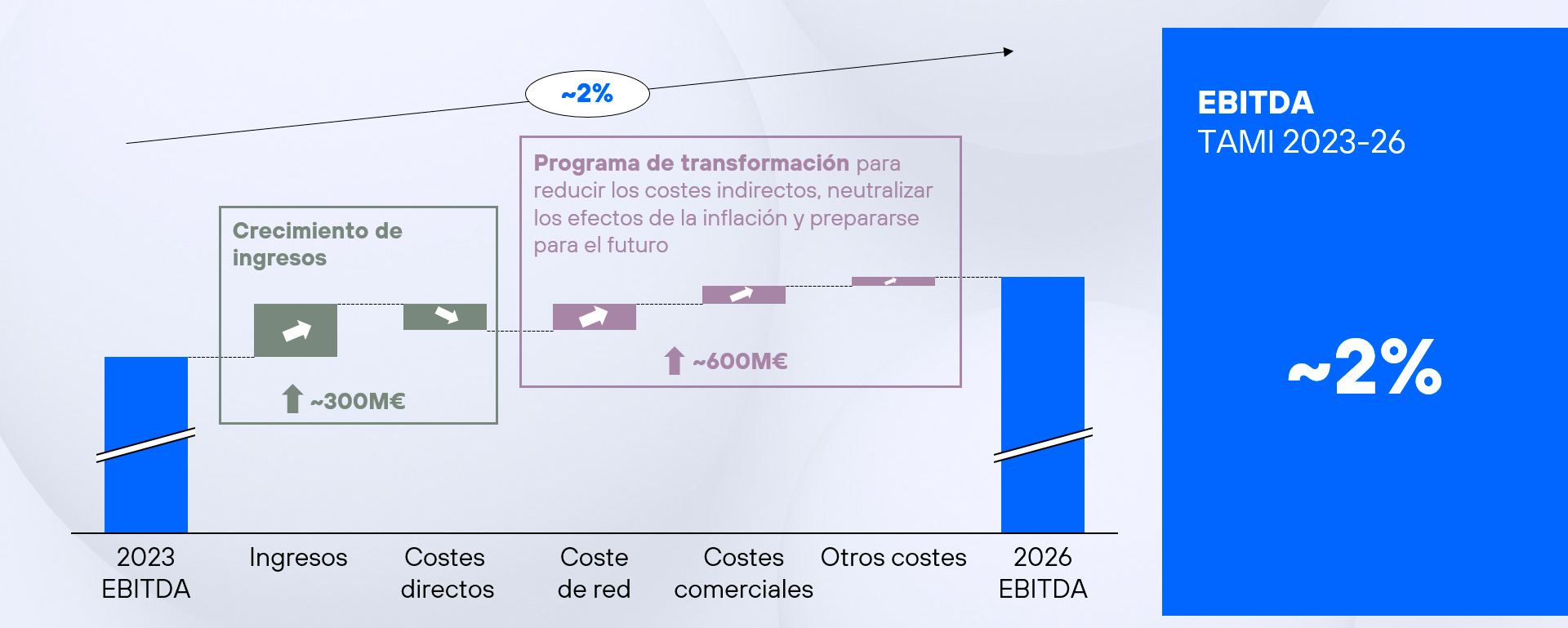

- Programa de transformación para reducir los costes indirectos, neutralizar los efectos de la inflación y la preparación para el futuro.

- La combinación de crecimiento de ingresos e iniciativas de eficiencia impulsará el crecimiento del EBITDA. Esperamos un TAMI del EBITDA de ~2% en 2023-26.

TEF 2023-26 Evolución del EBITDA

- Mantener la diferenciación mientras se reduce el CapEx.

- Empezamos pronto a invertir en fibra y 5G. Gracias a ello, nuestro pico de CapEx ha quedado claramente atrás. Mantendremos la diferenciación de la red al tiempo que reducimos el CapEx.

- T. Infra, la red de conectividad internacional más desarrollada, aportando valor.

- Inversiones de transformación realizadas en software, tecnología e IA.

- Esperamos que la intensidad del CapEx caiga del ~14% previsto para 2023 a <12% en 2026.

- En España, donde apagaremos nuestra red de cobre en 2024, alcanzaremos un nivel de referencia del 10% CapEx/Ingresos en 2026.

- Mantener el crecimiento de los ingresos B2C.

Negocios principales:

- España, mejor posicionamiento, mejor activo, nivel de churn bajo, referente en el mercado, y ARPU saludable. Objetivo de seguir creciendo en ingresos de consumidor y acelerar B2B. Capacidad para reducir costes y oportunidades para mayores eficiencias. Reducción del CapEx/Ingresos al 10% en 2026. Crecimiento continuado de los ingresos y crecimiento del EBITDA a partir de 2024. EBITDAaL-CapEx creciendo más rápido que los ingresos y el EBITDA.

- Brasil, posición premium en un mercado en crecimiento con una completa cartera de servicios digitales para B2C y B2B. Esperamos un fuerte crecimiento en todos los segmentos, aumentando nuestra base de clientes, incrementando nuestra cuota de cartera con expansión en márgenes, y desplegando una red de fibra a buen ritmo. Esperamos que los ingresos y el EBITDA sigan creciendo y que el EBITDAaL-CapEx crezca más rápido que el EBITDA.

- Alemania, creciendo con fuerza gracias a la mejora de la calidad de la red y a propuestas comerciales atractivas. Objetivo de mantener el crecimiento en B2C, acelerar el impulso en B2B, y planes en marcha para mitigar la pérdida del contrato mayorista con 1&1. El CapEx / Ingresos disminuirá en los próximos 3 años. Esperamos que crezcan los ingresos, el EBITDA y el EBITDAaL-CapEx, mediante la ejecución del plan de recuperación y crecimiento.

- Reino Unido, un mercado atractivo con potencial de consolidación. VMO2, con una base de clientes leales, sigue apuntando al crecimiento B2C a través de la convergencia fijo-móvil, la digitalización y la IA, con mayor margen para sinergias. Esperamos seguir generando un sólido flujo de caja.

Non-core Hispam (negocio no principal): una región autosostenible con menor intensidad de capital y riesgo reducido. Foco en el crecimiento del flujo de caja, optimizando los costes y la intensidad de capital. Posicionada para la plena opcionalidad y para reducir aún más la exposición a través de posibles desinversiones y consolidación en el mercado. Objetivo de aumentar el EBITDAaL-CapEx en ~5% TAMI 2023-26 y seguir reduciendo el capital invertido en un 15%.

Asignación de capital estricta y segmentada.

Flujo de caja orgánico para financiar la sostenibilidad del negocio. Tenemos una menor intensidad de CapEx, por lo tanto, más capacidad para reducir el apalancamiento al tiempo que aumenta nuestra cobertura de dividendos. Opcionalidad inorgánica y otras fuentes para acelerar el desapalancamiento, mejorar la remuneración al accionista y buscar oportunidades de crecimiento.

- Orgánico

- – Fuentes de capital: flujo de caja operativo neto de los negocios operativos.

- – Usos de capital: CapEx (<12% CapEx/Ingresos en 2026), dividendo atractivo (suelo de 0,30€ DPA), reducción del apalancamiento.

- Inorgánico

- – Fuentes de capital: Exceso de caja / reciclaje de activos / otras fuentes

- – Usos de capital: acelerar la reducción del apalancamiento, recompra de acciones, fusiones y adquisiciones que aporten valor

Balance sólido con objetivo de ratio de apalancamiento.

- Gestión prudente y proactiva de nuestro balance. Nuestras estrategias de liquidez, calendario de vencimientos, tipos de interés y tipos de cambio.

- Reforzamos nuestro balance con un compromiso y objetivo de desapalancamiento de 2,2-2,5x (DN/EBITDAaL) en 2026.

Foco claro en el crecimiento del Flujo de Caja (>10% TAMI 2023-26).

- Mejorando la cobertura del dividendo y la capacidad de desapalancamiento.

- Definición anterior: ~4 mil millones de euros en 2023 y ~5 mil millones de euros en 2026.

- Nueva definición (excluyendo espectro y recapitalizaciones de Reino Unido, incluyendo híbridos y compromisos): ~2,1 mil millones de euros en 2023, >10% TAMI 23-26, con el objetivo de ~3 mil millones de euros en 2026.

- Con un flujo de caja creciente respaldamos nuestro compromiso con los accionistas.

- Orgánico

Capital Markets Day 2023

Resultados enero-junio 2024

Consenso de analistas de Telefónica

Descarga nuestro Perfil Corporativo

Telefónica está construyendo una compañía de futuro.